こんにちはセツナです!

今回は私の新NISAの毎月の投資設定や運用成績などをご紹介していこうと思います。

2024年1月に始まった新NISAも間もなく1年が経とうとしていますね。

今年の振り返りもしつつ、来年への準備をしていく時期になってきたのではないでしょうか。

私もこのタイミングで振り返りと来年への準備を行おうと思います!

それでは見ていきましょう!

新NISAの設定の紹介

まずは私の24年1月から今までの新NISAの活用状況を紹介します。

新NISAが開始する前から「年初一括購入」か「毎月均等購入」どちらが良いのか議論されてきました。

また投資信託の場合は「S&P500」か「オルカン」どちらが良いのかも新NISAを始める時には数多く目にしたと思います。

私はというと個別株の一部を売却し、240万円の現金を用意し、成長投資枠は年初に一括で買いました。

このように行動したのは、リーマンショックやコロナショックがあっても経済は基本的に右肩上がりで成長していくという考えがあったからです。

新NISAは短期売買ではなく長期投資のための制度なので、短期的に下がったとしても数十年後に高値なら問題ないという風に考え、年初一括購入を決断しました。

積立投資枠も本来ならば年初一括で購入すべきかもしれませんが、さすがにそこまでの投資資金は用意できなかったため、積立投資枠については毎月10万円を積立購入することにしました。

購入した銘柄ですが「三菱UFJ-eMAXIS Slim 米国株式(S&P500)」を基本的に購入しました。

また成長投資枠で「三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)」を10万円だけ購入しました。

これについては「S&P500」か「オルカン」で悩んでいる時の設定が直っておらず、間違えてオルカンを10万円だけ年初に購入してしまったためです。本来は「S&P500」一本勝負で行くつもりでした。

なんやかんや一目で「S&P500」と「オルカン」の運用成績を見比べる事ができるので、意外と失敗ではなかったと思っています(笑)。

というわけで私の24年11月頭時点の新NISAでの保有資産は、「S&P500」が230万円(成長投資枠)+100万円(積立投資枠)の合計330万円。「オルカン」が年初に購入した10万円(成長投資枠)となっており、年間上限の360万円のうち340万円は既に埋まっています。のこりの20万円も積立投資枠での購入設定となっているので、1年目は上限いっぱいまで枠を使える予定です。

ちなみに「オルカン」ではなく「S&P500」をメインに選んだ理由は、アメリカ経済が傾いたら世界経済も大きく影響を受けると考えたためです。現在の世界経済はGAFAなどのアメリカの企業が大きく影響しているため、アメリカがダメなら他の国も同じように狼狽売りなどが起こり、どのみち「オルカン」も値下がりすると考えました。

だからこそ「S&P500」も「オルカン」も基本的に似た値動きをするはずだし、アメリカ企業だけの「S&P500」だけでもそこまでのリスクを取ることなく、「オルカン」よりもリターンが大きいと考えました。

正直どちらが良いかはこれからも議論されていくことだと思いますし、正解はないと思います。

あくまで私個人の考えなので、「オルカン」を購入している人を否定するつもりはありません。

どちらを買うにしても投資を始めて長く続けることが一番大切だと思っています。

もし数十年後に「オルカン」の方が好調だったら、「セツナ見る目なさすぎw」と笑ってください。(笑)

新NISA運用成績の紹介

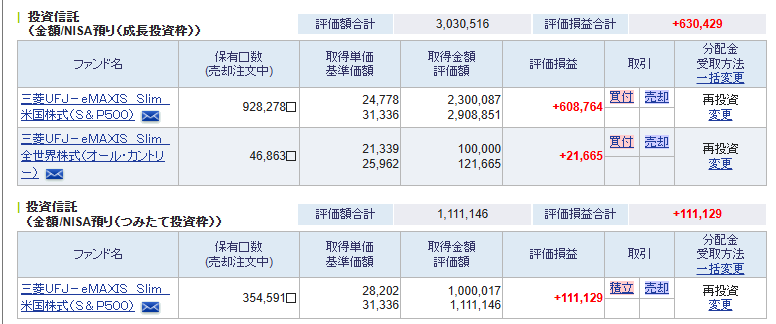

24年11月時点での私の新NISAの運用成績を紹介します。下記の画像の通りです。

まずは成長投資枠について見ていきます。

230万円購入した「S&P500」については評価損益+61万円ほどになっています。割合でいうと+26.5%になっています。

10万円だけ購入した「オルカン」についは評価損益+2万円ほどになっています。割合では+21.7%です。

どちらも年初に一括購入したものなので、やや「S&P500」の方が好調という感じですね。

2つ合わせると240万円購入したうち、評価損益が+63万円、割合では+26.3%という結果です。

年利5%が理想的な資産運用と言われており、中でも「S&P500」は年間10%の上昇が平均とされているので、+26.3%は新NISA1年目としては大成功と言える結果だと思います。

どこかで反動が来そうで怖いですが…

続いて積立投資枠です。

1月から10月分までしかまだ反映されていないので、購入額は100万円です。

評価損益は+11万円ほど、割合では+11.1%です。

「S&P500」が年初から右肩上がりの成長をしていたため、年初一括購入と比較するとプラス幅が半分以下という結果ですね。しかしながら理想的な資産運用の5%水準や「S&P500」の平均上昇率の10%は超えているので、悪くない結果だと思います。

新NISA全体で見ると、購入金額340万円に対して評価損益が+74万円、割合が+21.8%となっています。

年初一括購入した「S&P500」が大きくプラスになっている影響が強く出ていますね。

2025年の新NISA投資計画について考える

24年の運用成績を振り返ると、25年も年初一括購入が良い気がしますね。

しかしながら投資資金が360万円も用意できないという問題が…。

今のところの見通しだと冬のボーナス込みで、なんとか成長投資分の240万円を捻出できるかという感じです。

個別株を一部売却するという手もあるんですが、今は配当目的で保有している物がメインなのであんまり手を付けたくないんですよね…。

あとは旧NISAを取り崩すか楽天の投資信託を一部解約するかなんですが、旧NISAの非課税期間はまだ猶予があるので、取り崩すのはもったいないですし、楽天の投資信託を解約するのも長期投資の面では良くないしなぁ…と悩んでいます。

ひとまず25年も24年と同じく成長投資分の240万円を年初一括購入して、積立投資枠は毎月10万円ずつ購入するしかないかなという気がします。

でもそうすると26年以降がホントに投資資金が無くなるんですよね…。今の毎月10万円の投資信託枠も貯金を一部崩してなんとかという感じでやっているので。

また何か副業を始めて投資資金捻出しようかなと考えつつも、何もアイデアが出てこないので始められず…。

とりあえず本業の会社員生活頑張ってお金稼ぐしかないですかね。本業頑張って給与やボーナスが上がることを期待していこうかなと思います。あとは生活費の見直しとかですね。

25年の新NISA方針が決定したら改めて皆さんにご報告したいと思います。

それではまた次回。またね。